今年のお正月はどのように、過ごされましたか?

そろそろお正月気分も明けて、みなさん仕事モードに切り替わるタイミングではないでしょうか。

新年一発目のお題としてはなかなかハードなお題ではありますが、中小企業にとって今年は、生き残れるかどうかの瀬戸際になる企業が多くなるのではないかと感じています。

イービットダーとは

EBITDA(イービットダー)という言葉を新聞などで目にされたこともあると思いますが、いまいち何のことかわからない方も多いのではないでしょうか。

EBITDAとは、金利支払い前・税金支払い前・減価償却控除前の利益を指す言葉で、「企業の本当の利益」を指します。

国によって金利水準や税率、減価償却方法が異なるため、当期純利益で違う国の企業間の比較や分析をすると、間違った判断をしてしまうことになります。

そこで、それらの影響を除いた指標で比較・分析を行うために活用されるのがEBITDAです。

この説明を聞くと中小企業に関係ないと思われるかもしれませんが、EBITDAは中小企業こそ知っておくべき指標だと思います。

設備投資が必要な業種は、先行投資として費用が必要になります。このような業種では、設備投資をした後の数年間は、減価償却費も多額に計上されることになります。

減価償却費の金額が大きい年は営業利益が減り、逆に年数が経って減価償却費の金額が小さくなると営業利益が増えることになり、減価償却が利益に大きな影響を与え、会社の本当の利益を把握することが難しくなります。

無利子無担保融資の限界

2019年以降、売上が激減した会社が沢山あり、そんな中小企業を支えるために国が無利子無担保の融資を積極的に行ってきましたが、こうした資金繰り支援はいつまでも続くわけではありません。

大手調査会社は、「ゼロゼロ融資の返済が本格的に始まる22年以降、企業倒産が増勢に転じる可能性が高い」と指摘しています。

ゼロゼロ融資は、無制限に利用できるものではなく、21年度に入って信用保証の利用は急減しており、これは、既に上限まで借りた企業が多いことを示しています。

当然、民間金融機関も保証なしの自前融資には二の足を踏みます。

日本政策金融公庫によると、元金の返済が始まった企業は21年9月時点で56.4%。政府系金融機関からは「返済が始まるタイミングになり、飲食店でポツポツと倒産が出始めてきた」と言っているそうです。

自社の返済能力がわかる

違う国の企業の比較や分析を行うEBITDA、中小企業こそ知っておくべき指標だと申し上げた理由は、自社の返済能力を見ることができるからです。

そもそも、借りたお金を返すには、お金を稼いでくる必要があります。

お金が稼げなければ、借りたお金を返すことも出来ず、倒産してしまいます。

事業を継続させるためにお金を借りることも必要ですが、自社の返済能力を把握しないまま、お金を借りれば「自分の首を自分で絞める」ことになります。

「それならどうすればいいんだ!!!」と思われる方もいらっしゃるかもしれませんが、引き際も大切だということです。

延命処置は根治治療ではないため、倒産の時期を遅らせているに過ぎません。

時期を遅らせれば遅らせるだけ、その影響は多方面に広がり、最終的には多くの人に迷惑をかけることになります。

会社を守るための行動が、まさか、多くの人に迷惑をかけるなんて誰も思っていません。

2022年は中小企業にとって生き残りをかけた、重要な1年になると考えています。

2022年1月、これから先どのようにして事業をするのか、事業を継続するのかを判断する材料をどれだけ沢山持っているかが、運命の分かれ道ではないでしょうか。

「時間がある時に」は通用しない

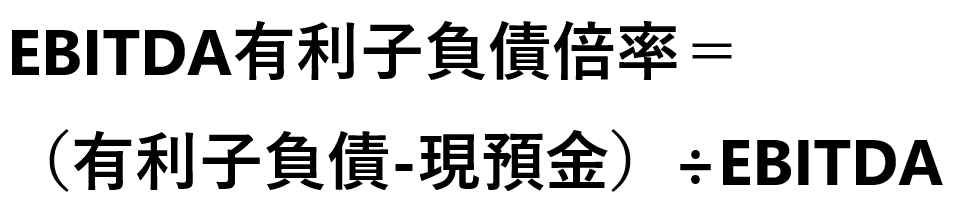

返済能力を測る数値に「EBITDA有利子負債倍率」というものがあり、これは、有利子負債の返済能力を測定する指標で、すぐに返済できない負債額が、本業の収益何年分に相当するかをチェックすることが出来ます。

EBITDA有利子負債で算出した数値は、返済期間を示すもので例えば

有利子負債20,000万円、EBIDA3,000万円だった場合のEBITDA有利子負債は6倍よって、有利子負債を返済するのに6年かかるということになります。

目安は10倍(10年)、これ以上になると返済能力が低いという判断がなされます。

計算式はそんなに難しいものではありません。

今すぐに計算することが可能です。

計算の手順

⑴ EBITDA=営業利益+減価償却費

⑵ 実質有利子負債=有利子負債-現預金

⑶ EBITDA有利子負債倍率=実質有利子負債÷EBITDA

⑷ 10倍(10年)までなら適正

返済能力が低くなる理由は、稼ぐ力が弱まっているからに他なりません。

借りたお金を返すには稼ぐことが重要で、稼げなければ返済することも出来ず、返済することが出来なければ借りることも出来ません。

無理な借入は自分で自分の首を絞めているのと同じ

そうなる前に、しっかりと自社の返済能力を把握し、また同時に、どのようにして稼いでいくのかを考える必要があります。

しんどい状況は自社・自分だけではありません。

この状況を諦めるのか、それとも諦めずに最後までもがくのか、それは経営者の考え方一つです。

ただ言えることは、一人で考え、抱えて苦しむのではなく、誰かに相談してみてください。

何か良いヒントが見つかるはずです。

私たちは最後までもがく経営者をサポートします。

コメントをお書きください