株主資本比率とは、保有している資産(収益を得るための財産)が株主資本でどれぐらい調達出来ているのかを測り、中長期的な財務の安全性をより厳密に測定する指標です。

【事業資金の調達手段を知る】

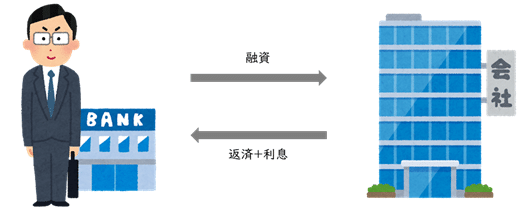

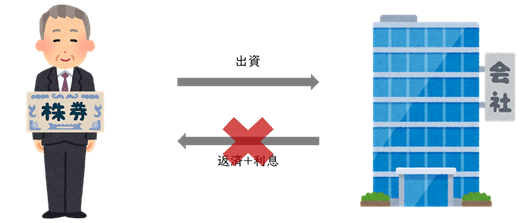

事業を行っていくための資金は、株主から出資を募るか、それとも、金融機関等から融資を受けるかの2種類です。

金融機関等から受けた融資を他人資本と言い、他人からお金を借りると借りた金額を返済するのは勿論ですが、利息を払う必要があります。

一方、株主から得た出資金や事業で得た利益を株主資本と言い、返済する必要もなければ利息を払う必要もありません。

【株主資本を知る】

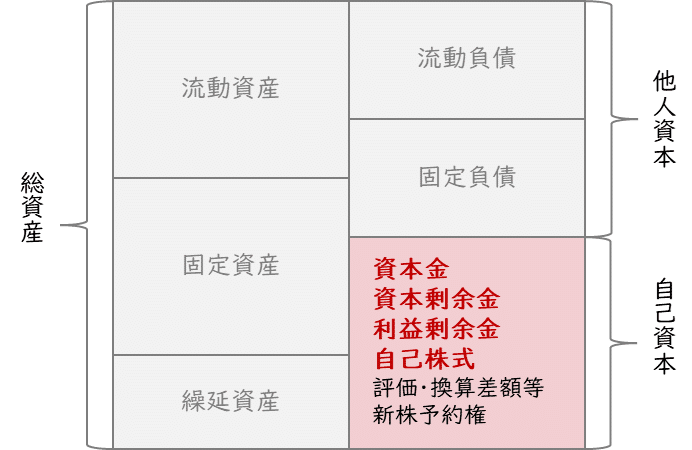

貸借対照表の自己資本のうち、「資本金+資本剰余金+利益剰余金-自己株式」の合計を株主資本と言います。

資産を調達する時、後から返済+利息を払わないといけない他人資本で調達するのか、返済の必要が無い株主資本で調達するのかでは、財務の安定性が変わってきます。

株主資本で全ての資産を調達することが正しいわけではありませんが、資産の調達が他人資本だよりになってしまうと、大きな負担になってしまいます。

◆株主資本◆

資本金:株主から受けた出資金額

資本剰余金:資本金に入れなかった余りの金額

利益剰余金:これまでに得てきた収益の合計金額

自己株式:自社の株式を買い取った金額

【株主資本比率の計算方法】

株主資本比率(%)=株主資本÷総資産×100

保有している資産(収益を得るための財産)が株主資本でどれぐらい調達出来ているのかを測り、中長期的な財務の安全性をより厳密に測定するのが株主資本比率です。

中小企業の株主資本比率の平均は、38.1%とおり、30%~40%が平均的なラインになるのではないでしょうか。

しかし、株主資本比率は業種によって大きく変わります。行政機関のデータによる株主資本比率の業界ごとの平均は、製造業51.4%、卸売業38.4%、小売業42.8%、飲食サービス業45.4%、物品賃貸業13.1%、生活関連サービス業・娯楽業37.6%となっています。

【適正な株主資本比率】

株主資本比率が低い場合、事業で得てきたお金を返済に回す必要があり、手元に残すことが出来ません。

一方で、株主資本比率が高い場合、返済するお金が少ないので、事業で得てきたお金を手元に残すことが出来ます。

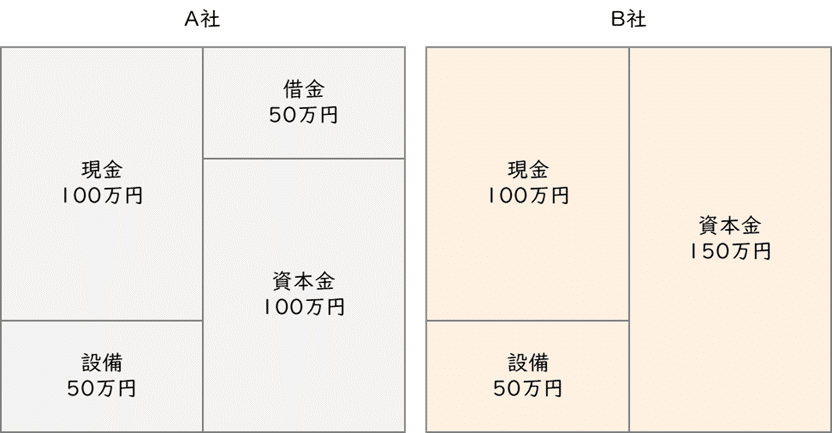

少し簡単な例をあげてみます。※あくまでも簡易的な計算です。

A社とB社の貸借対照表は以下の通りです。

A社・B社共に、売上100万円、原価60万円、利益40万円でした。しかし、A社には借入金があり、返済額は20万円です。

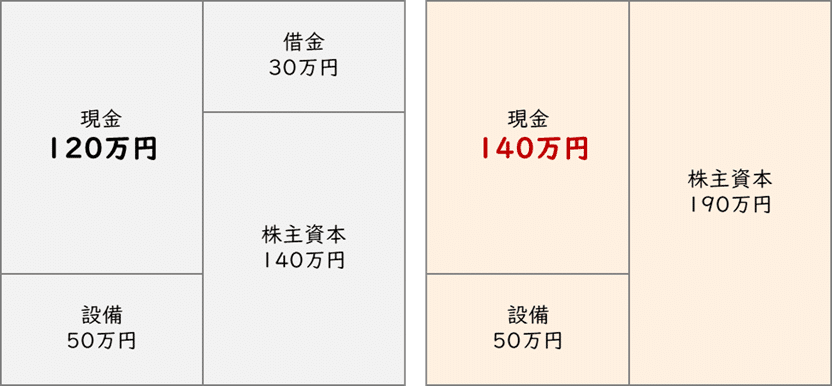

A社が借入金を返済した場合、貸借対照表は以下のように変化します。

売上・原価・利益が同じであったとしても、株主資本比率の高い方が、手元に残る現金が多くなっていることがわかります。

【おわりに】

一般的な平均値や目安と言われる数字は出ていますが、それよりも高いから良い、低いから悪いと安易に判断するのは危険です。

会社の目標や計画と現状の数字を見比べ、今の数字を維持することで目標や計画が達成できるのかという視点で判断することが大切です。

また、財務の安定性を見るのは株主資本比率だけではありませんので、その他の指標も合わせて判断をすることが大切です。

コメントをお書きください